SÍNTESIS DEL INFORME SECTORIAL

Comercio bilateral argentino-alemán: horizonte del vínculo comercial

El presente trabajo analiza la evolución del comercio bilateral entre Argentina y Alemania durante el período 2003–2023 con el objetivo de caracterizar e identificar los principales patrones de especialización consolidados a lo largo de las últimas dos décadas. El estudio se enfoca particularmente en la composición sectorial y tecnológica del intercambio, evaluando el lugar que ocupa Alemania dentro de la estructura importadora argentina y las implicancias que dicha relación posee en términos de dependencia industrial y tecnológica.

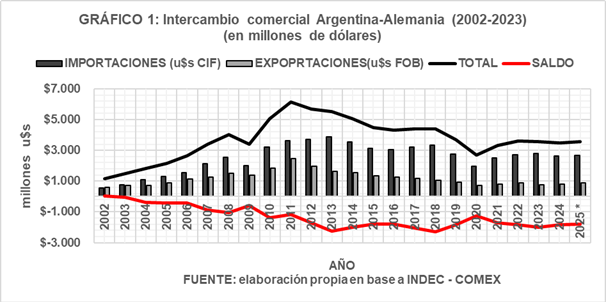

Entre 2003 y 2023, el comercio bilateral argentino-alemán creció aproximadamente un 139% en términos nominales, pasando de USD 1.487 millones a USD 3.551 millones anuales. Durante el período, el intercambio alcanzó máximos superiores a USD 6.100 millones y acumuló operaciones comerciales por más de USD 95.000 millones. Sin embargo, el crecimiento absoluto del comercio no estuvo acompañado por una modificación significativa de la estructura bilateral. A lo largo de prácticamente todo el período analizado, Argentina mantuvo déficits comerciales persistentes con Alemania, acumulando un saldo negativo superior a USD 28.000 millones.

El estudio identifica una continuidad estructural que atraviesa distintos ciclos macroeconómicos y orientaciones políticas. Tanto durante la expansión económica de la posconvertibilidad como durante las etapas posteriores de restricción externa, apertura comercial o administración cambiaria, la composición general del intercambio bilateral permaneció relativamente estable. Argentina exportó principalmente bienes primarios y manufacturas de bajo contenido tecnológico, mientras Alemania consolidó su posición como proveedor de bienes industriales complejos, maquinaria especializada y tecnología incorporada.

La investigación muestra que la estructura exportadora argentina hacia Alemania presenta una elevada concentración sectorial. Durante gran parte del período, los diez principales capítulos explicaron entre el 85% y el 90% del total exportado. Los principales rubros corresponden a carnes y despojos comestibles (HS02), minerales metalíferos (HS26), residuos de la industria alimentaria (HS23), productos químicos orgánicos (HS29), lana (HS51), productos lácteos (HS04) y determinados segmentos vinculados al complejo agroindustrial.

El capítulo HS02 — carnes y despojos comestibles — representó aproximadamente el 24% promedio de las exportaciones argentinas hacia Alemania durante el período. En determinados años, la participación del complejo cárnico superó el 30% del total exportado. Los minerales metalíferos y concentrados, particularmente cobre, litio y otros recursos vinculados a cadenas extractivas, conformaron un componente central de la canasta exportadora.

Las exportaciones industriales de mayor complejidad relativa tuvieron una presencia mucho más limitada. La maquinaria mecánica y bienes de capital (HS84) representaron apenas el 2,6% promedio de las exportaciones argentinas hacia Alemania. Instrumentos de precisión y tecnología médica (HS90) oscilaron en torno al 1,5%, mientras maquinaria eléctrica (HS85) y productos farmacéuticos mantuvieron participaciones marginales.

La estructura importadora argentina desde Alemania presenta una configuración radicalmente distinta. Las importaciones se concentran principalmente en maquinaria mecánica e ingeniería industrial (HS84), vehículos y autopartes (HS87), productos farmacéuticos (HS30), maquinaria eléctrica (HS85), productos químicos de alta complejidad e instrumentos de precisión (HS90). Se trata, en términos generales, de bienes industriales de media-alta y alta intensidad tecnológica.

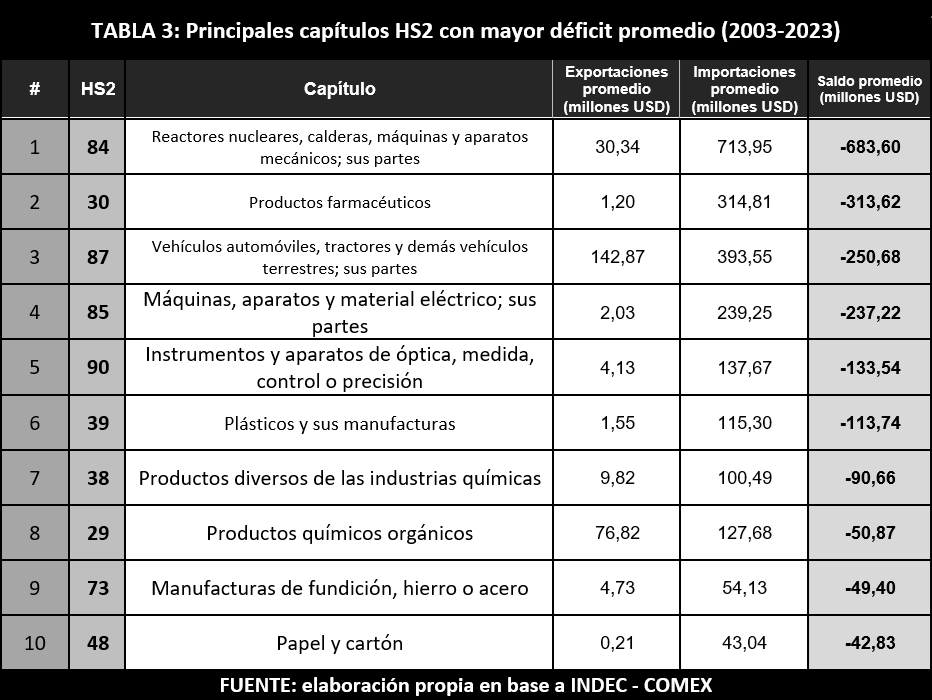

El capítulo HS84 constituye el núcleo estructural del vínculo industrial bilateral. Entre 2003 y 2023, Argentina importó desde Alemania más de USD 15.000 millones acumulados en maquinaria y equipos mecánicos, con promedios anuales superiores a USD 700 millones. Durante algunos años del período 2010–2017, las importaciones dentro de HS84 superaron incluso los USD 1.000 millones anuales.

Las exportaciones argentinas hacia Alemania dentro de ese mismo capítulo resultaron comparativamente insignificantes, con promedios inferiores a USD 30 millones anuales. El déficit estructural asociado únicamente a maquinaria mecánica e ingeniería industrial superó así los USD 680 millones promedio por año durante el período analizado.

El estudio identifica además una concentración particularmente elevada de las importaciones alemanas en segmentos industriales vinculados a maquinaria de proceso, automatización, equipamiento industrial especializado, química compleja e instrumentos de control y precisión. Alemania mantiene densidad relativa en posiciones asociadas a elevada especificidad técnica, largos ciclos de vida industrial y fuerte integración entre ingeniería, mantenimiento y soporte técnico.

Dentro del capítulo HS90 — instrumentos de precisión y tecnología médica — Alemania ocupa además una posición estable como proveedor de equipos analíticos, instrumental médico, dispositivos de diagnóstico y tecnología hospitalaria. En determinados segmentos específicos, como cromatografía, espectrometría, instrumental analítico y determinados equipos médicos especializados, la presencia alemana se mantuvo prácticamente constante durante todo el período analizado.

El análisis muestra que el desequilibrio bilateral no responde simplemente a diferencias de volumen comercial sino a una brecha estructural de capacidades productivas y tecnológicas. Los principales superávits argentinos se generan en bienes asociados a recursos naturales y cadenas agroindustriales, mientras los déficits se concentran precisamente en aquellos sectores que requieren mayor acumulación de conocimiento, inversión en I+D e integración industrial compleja.

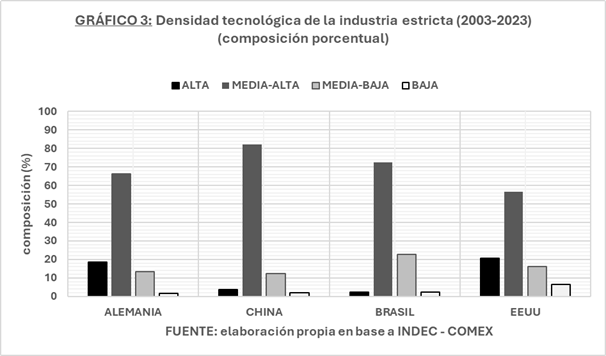

La investigación incorpora además una clasificación por intensidad tecnológica que permite precisar la naturaleza de la asimetría bilateral. Más del 70% de las exportaciones argentinas hacia Alemania corresponden a bienes de baja intensidad tecnológica o manufacturas basadas en recursos naturales. En contraste, las importaciones provenientes de Alemania se concentran predominantemente en manufacturas de media-alta y alta complejidad industrial.

En términos relativos, Alemania ocupa una posición singular dentro de la estructura importadora argentina: explica más del 12% del déficit comercial agregado que Argentina mantiene con sus cuatro principales socios industriales (China, Brasil y Estados Unidos) aunque representa aproximadamente el 4,8% de las importaciones totales de este grupo.

El trabajo sostiene que la singularidad alemana no reside únicamente en el volumen absoluto de comercio sino en la función tecnológica específica que desempeña dentro del aparato productivo argentino. Alemania mantiene una inserción particularmente asociada a segmentos de maquinaria especializada, automatización, química industrial compleja, ingeniería de precisión y equipamiento productivo de elevada densidad tecnológica.

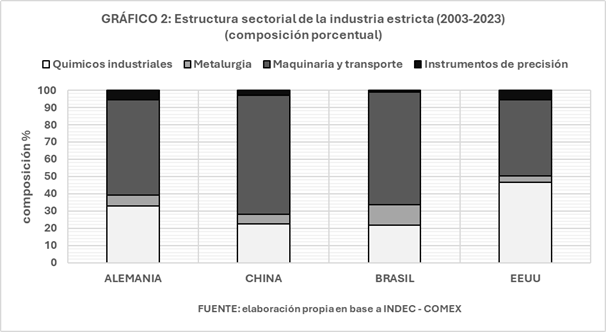

La comparación con otros socios industriales permite observar diferencias importantes en el perfil de inserción. China se consolida crecientemente como proveedor dominante en volumen, particularmente en maquinaria estandarizada, electrónica industrial y manufacturas de escala. Brasil mantiene una estructura más asociada a manufacturas industriales de densidad tecnológica intermedia, especialmente dentro de cadenas automotrices y bienes industriales regionales. Estados Unidos conserva posiciones relevantes en farmacéutica, química especializada y determinados segmentos de alta tecnología. Alemania, en cambio, combina transversalmente maquinaria industrial, química compleja e instrumentos de precisión dentro de una estructura relativamente diversificada y tecnológicamente densa.

La persistencia temporal de esta estructura bilateral atraviesa los períodos de administración del comercio exterior, las etapas de liberalización importadora y las distintas crisis macroeconómicas sin modificar sustancialmente el patrón de especialización observado. La estabilidad relativa del vínculo sugiere la existencia de una estructura industrial profundamente consolidada, donde determinados segmentos del aparato productivo argentino continúan dependiendo de equipamiento, tecnología e insumos industriales provenientes de economías de mayor complejidad relativa.

El estudio identifica además que las exportaciones alemanas hacia Argentina no consisten únicamente en bienes físicos aislados. En múltiples segmentos industriales, particularmente maquinaria e ingeniería industrial, los bienes importados incorporan simultáneamente soporte técnico, mantenimiento, provisión de repuestos, actualización operativa y asistencia tecnológica. La dependencia no se limita entonces a la adquisición inicial del equipamiento sino que se prolonga durante gran parte del ciclo operativo del bien importado.

En términos estructurales, el trabajo concluye que la relación bilateral argentino-alemana reproduce una configuración relativamente estable donde las capacidades tecnológicas, el valor agregado industrial y la producción de bienes complejos permanecen principalmente concentrados del lado alemán, mientras Argentina mantiene un perfil exportador asociado predominantemente a recursos naturales y manufacturas de menor densidad tecnológica.

Sin embargo, la investigación sostiene que precisamente esa densidad del intercambio en determinados sectores industriales vuelve pertinente analizar posibles márgenes de articulación productiva o cooperación tecnológica selectiva. La existencia de relaciones comerciales relativamente estables en maquinaria industrial, tecnología médica, química especializada e instrumentos de precisión plantea la posibilidad de explorar mecanismos acotados de transferencia tecnológica, desarrollo de proveedores locales o cooperación institucional en segmentos específicos del vínculo bilateral.

Cualquier estrategia orientada a modificar parcialmente la estructura del vínculo requiere abandonar interpretaciones exclusivamente comerciales del intercambio bilateral. El problema central no reside únicamente en el saldo comercial negativo, sino en la persistencia de una brecha estructural de capacidades tecnológicas, productivas e industriales entre ambas economías. En este sentido, futuras etapas de investigación avanzarán hacia mayores niveles de desagregación sectorial (HS4 y HS6) con el objetivo de identificar cadenas productivas específicas, patrones de especialización relativa y posibles nichos de cooperación industrial dentro de una relación reconocidamente asimétrica.

Esta síntesis fue preparada para CEIBO. El artículo completo está disponible en español bajo solicitud: contact@ceibo-berlin.de