SYNTHESE DES SEKTORBERICHTS

Deutsch-argentinischer Handel: Strukturhorizont der bilateralen Beziehung

Die vorliegende Arbeit analysiert die Entwicklung des bilateralen Handels zwischen Argentinien und Deutschland im Zeitraum 2003-2023 mit dem Ziel, die wichtigsten Spezialisierungsmuster zu charakterisieren und zu identifizieren, die sich in den letzten zwei Jahrzehnten verfestigt haben. Die Studie konzentriert sich insbesondere auf die sektorale und technologische Zusammensetzung des Austauschs, bewertet die Stellung Deutschlands innerhalb der argentinischen Importstruktur und untersucht die Implikationen dieser Beziehung im Hinblick auf industrielle und technologische Abhängigkeit.

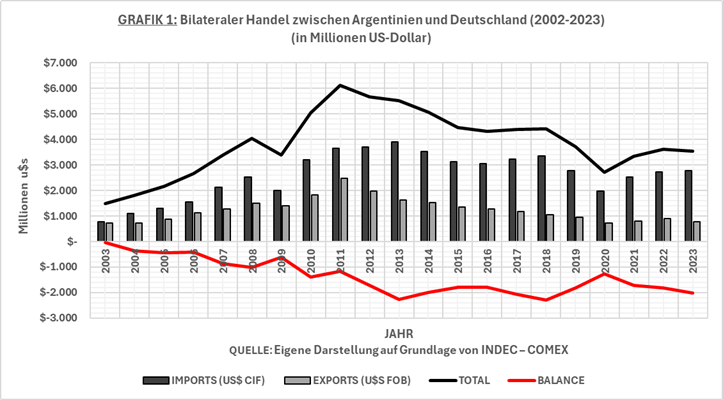

Zwischen 2003 und 2023 wuchs der argentinisch-deutsche bilaterale Handel nominal um etwa 139%, von jährlich USD 1,487 Milliarden auf USD 3,551 Milliarden. Im untersuchten Zeitraum erreichte der Austausch Spitzenwerte von über USD 6,1 Milliarden und kumulierte Handelsoperationen von mehr als USD 95 Milliarden. Das absolute Wachstum des Handels ging jedoch nicht mit einer signifikanten Veränderung der bilateralen Struktur einher. Über nahezu den gesamten Untersuchungszeitraum hinweg verzeichnete Argentinien anhaltende Handelsdefizite gegenüber Deutschland, mit einem kumulierten Negativsaldo von mehr als USD 28 Milliarden.

Die Studie identifiziert eine strukturelle Kontinuität, die unterschiedliche makroökonomische Zyklen und politische Orientierungen durchzieht. Sowohl während der wirtschaftlichen Expansion der Postkonvertibilitätsphase als auch in späteren Phasen äußerer Restriktion, handelspolitischer Öffnung oder Wechselkursverwaltung blieb die allgemeine Zusammensetzung des bilateralen Austauschs relativ stabil. Argentinien exportierte vor allem Primärgüter und Fertigwaren mit geringem technologischem Gehalt, während Deutschland seine Position als Lieferant komplexer Industriegüter, spezialisierter Maschinen und eingebetteter Technologie festigte.

Die Untersuchung zeigt, dass die argentinische Exportstruktur nach Deutschland eine hohe sektorale Konzentration aufweist. Während eines Großteils des Zeitraums erklärten die zehn wichtigsten Kapitel zwischen 85% und 90% der gesamten Exporte. Die wichtigsten Bereiche entsprechen Fleisch und genießbaren Schlachtnebenerzeugnissen (HS02), metallhaltigen Erzen (HS26), Rückständen der Lebensmittelindustrie (HS23), organischen Chemikalien (HS29), Wolle (HS51), Milchprodukten (HS04) und bestimmten Segmenten des agroindustriellen Komplexes.

Das Kapitel HS02 - Fleisch und genießbare Schlachtnebenerzeugnisse - machte im Durchschnitt etwa 24% der argentinischen Exporte nach Deutschland aus. In bestimmten Jahren überstieg der Anteil des Fleischkomplexes 30% der gesamten Exporte. Der zweite große Exportblock bestand aus metallhaltigen Erzen und Konzentraten, insbesondere Kupfer, Lithium und anderen Ressourcen, die mit extraktiven Wertschöpfungsketten verbunden sind.

Industrieexporte höherer relativer Komplexität hatten eine deutlich begrenztere Präsenz. Mechanische Maschinen und Investitionsgüter (HS84) machten im Durchschnitt nur 2,6% der argentinischen Exporte nach Deutschland aus. Präzisionsinstrumente und Medizintechnik (HS90) lagen bei etwa 1,5%, während elektrische Maschinen (HS85) und pharmazeutische Produkte marginale Anteile behielten.

Die argentinische Importstruktur aus Deutschland weist eine radikal andere Konfiguration auf. Die Importe konzentrieren sich hauptsächlich auf mechanische Maschinen und Industrieanlagen (HS84), Fahrzeuge und Autoteile (HS87), pharmazeutische Produkte (HS30), elektrische Maschinen (HS85), hochkomplexe chemische Produkte und Präzisionsinstrumente (HS90). Allgemein handelt es sich dabei um Industriegüter mittlerer bis hoher technologischer Intensität.

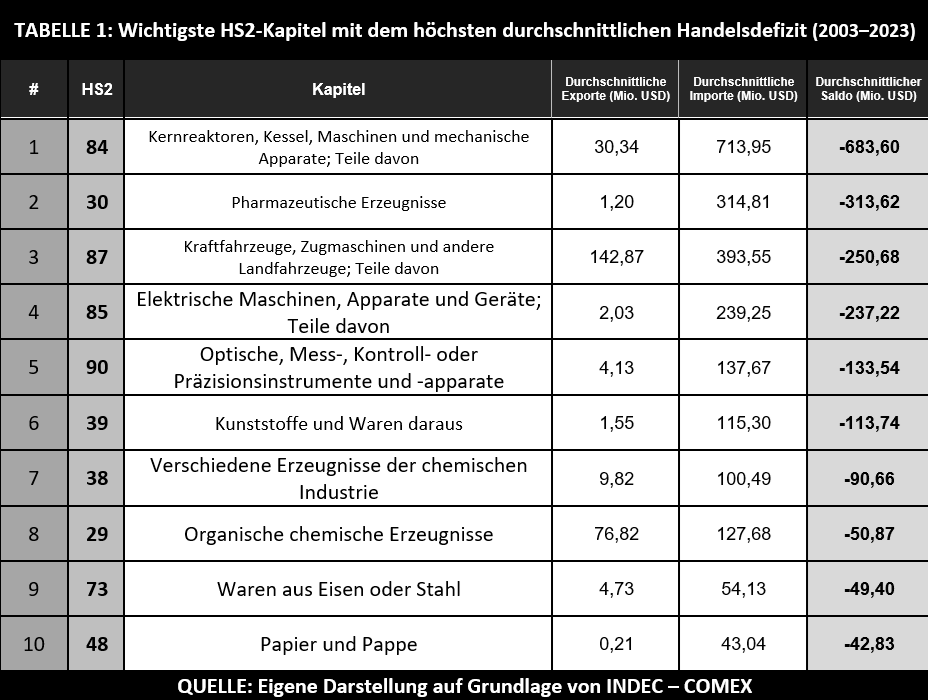

Das Kapitel HS84 bildet den strukturellen Kern der bilateralen industriellen Beziehung. Zwischen 2003 und 2023 importierte Argentinien aus Deutschland Maschinen und mechanische Ausrüstung im kumulierten Wert von mehr als USD 15 Milliarden, mit jährlichen Durchschnittswerten von über USD 700 Millionen. In einigen Jahren des Zeitraums 2010-2017 überstiegen die Importe innerhalb von HS84 sogar USD 1 Milliarde jährlich.

Die argentinischen Exporte nach Deutschland innerhalb desselben Kapitels waren vergleichsweise unbedeutend, mit Durchschnittswerten unter USD 30 Millionen jährlich. Das strukturelle Defizit allein im Bereich mechanische Maschinen und Industrieanlagen überstieg damit im Untersuchungszeitraum durchschnittlich USD 680 Millionen pro Jahr.

Die Studie identifiziert außerdem eine besonders hohe Konzentration deutscher Importe in Industriesegmenten, die mit Prozessmaschinen, Automatisierung, spezialisierter Industrieausrüstung, komplexer Chemie sowie Kontroll- und Präzisionsinstrumenten verbunden sind. Deutschland hält relative Dichte in Positionen, die mit hoher technischer Spezifität, langen industriellen Lebenszyklen und starker Integration von Ingenieurwesen, Wartung und technischem Support verbunden sind.

Innerhalb des Kapitels HS90 - Präzisionsinstrumente und Medizintechnik - nimmt Deutschland zudem eine stabile Position als Lieferant analytischer Geräte, medizinischer Instrumente, diagnostischer Geräte und Krankenhaustechnik ein. In bestimmten spezifischen Segmenten wie Chromatografie, Spektrometrie, analytischer Instrumentierung und spezialisierter Medizintechnik blieb die deutsche Präsenz während des gesamten Untersuchungszeitraums praktisch konstant.

Die Analyse zeigt, dass das bilaterale Ungleichgewicht nicht einfach auf Unterschiede im Handelsvolumen zurückzuführen ist, sondern auf eine strukturelle Lücke in produktiven und technologischen Fähigkeiten. Die wichtigsten argentinischen Überschüsse entstehen bei Gütern, die mit natürlichen Ressourcen und agroindustriellen Ketten verbunden sind, während sich die Defizite gerade in jenen Sektoren konzentrieren, die eine stärkere Wissensakkumulation, FuE-Investitionen und komplexe industrielle Integration erfordern.

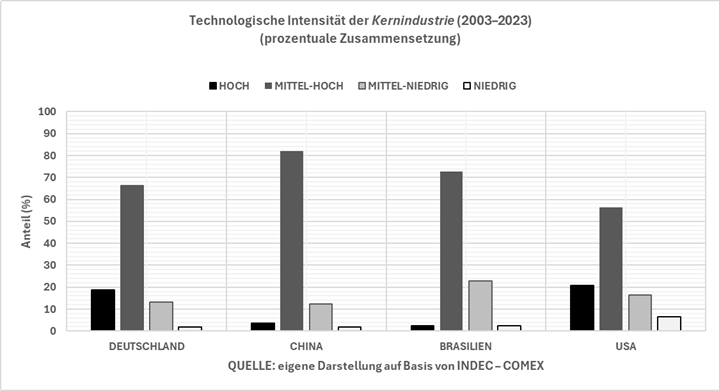

Die Untersuchung integriert außerdem eine Klassifikation nach technologischer Intensität, die die Natur der bilateralen Asymmetrie präzisiert. Mehr als 70% der argentinischen Exporte nach Deutschland entsprechen Gütern niedriger technologischer Intensität oder rohstoffbasierten Fertigwaren. Im Gegensatz dazu konzentrieren sich die Importe aus Deutschland überwiegend auf Industriewaren mittlerer bis hoher Komplexität.

Relativ betrachtet nimmt Deutschland innerhalb der argentinischen Importstruktur eine singuläre Position ein: Es erklärt mehr als 12% des aggregierten Handelsdefizits, das Argentinien mit seinen vier wichtigsten Industriepartnern (China, Brasilien und den Vereinigten Staaten) aufweist, obwohl es etwa 4,8% der gesamten Importe aus dieser Gruppe repräsentiert.

Die Arbeit argumentiert, dass die deutsche Besonderheit nicht allein im absoluten Handelsvolumen liegt, sondern in der spezifischen technologischen Funktion, die Deutschland innerhalb des argentinischen Produktionsapparats erfüllt. Deutschland ist besonders mit Segmenten spezialisierter Maschinen, Automatisierung, komplexer Industriechemie, Präzisionstechnik und produktiver Ausrüstung hoher technologischer Dichte verbunden.

Der Vergleich mit anderen Industriepartnern zeigt wichtige Unterschiede im Einbindungsprofil. China konsolidiert sich zunehmend als dominanter Lieferant nach Volumen, insbesondere bei standardisierten Maschinen, Industrieelektronik und skalierbaren Fertigwaren. Brasilien behält eine Struktur, die stärker mit Industriewaren mittlerer technologischer Dichte verbunden ist, vor allem innerhalb automobiler Wertschöpfungsketten und regionaler Industriegüter. Die Vereinigten Staaten halten relevante Positionen in Pharmazie, Spezialchemie und bestimmten Hochtechnologiesegmenten. Deutschland hingegen kombiniert transversal Industriemaschinen, komplexe Chemie und Präzisionsinstrumente innerhalb einer relativ diversifizierten und technologisch dichten Struktur.

Die zeitliche Persistenz dieser bilateralen Struktur zeigt sich über Phasen administrierter Außenhandelspolitik, Etappen der Importliberalisierung und verschiedene makroökonomische Krisen hinweg, ohne das beobachtete Spezialisierungsmuster wesentlich zu verändern. Die relative Stabilität der Beziehung deutet auf eine tief konsolidierte Industriestruktur hin, in der bestimmte Segmente des argentinischen Produktionsapparats weiterhin von Ausrüstung, Technologie und industriellen Inputs aus Volkswirtschaften höherer relativer Komplexität abhängen.

Die Studie identifiziert zudem, dass deutsche Exporte nach Argentinien nicht nur aus isolierten physischen Gütern bestehen. In mehreren Industriesegmenten, insbesondere Maschinenbau und Industrieanlagen, beinhalten die importierten Güter zugleich technischen Support, Wartung, Ersatzteilversorgung, operative Aktualisierung und technologische Unterstützung. Die Abhängigkeit beschränkt sich daher nicht auf den ursprünglichen Erwerb der Ausrüstung, sondern verlängert sich über einen großen Teil des operativen Zyklus des importierten Gutes.

Strukturell kommt die Arbeit zu dem Schluss, dass die argentinisch-deutsche bilaterale Beziehung eine relativ stabile Konfiguration reproduziert, in der technologische Fähigkeiten, industrielle Wertschöpfung und die Produktion komplexer Güter hauptsächlich auf deutscher Seite konzentriert bleiben, während Argentinien ein Exportprofil beibehält, das überwiegend mit natürlichen Ressourcen und Fertigwaren geringerer technologischer Dichte verbunden ist.

Die Untersuchung argumentiert jedoch, dass gerade diese Dichte des Austauschs in bestimmten Industriesektoren es relevant macht, mögliche Spielräume für produktive Artikulation oder selektive technologische Kooperation zu analysieren. Das Bestehen relativ stabiler Handelsbeziehungen in Industriemaschinen, Medizintechnik, Spezialchemie und Präzisionsinstrumenten eröffnet die Möglichkeit, begrenzte Mechanismen des Technologietransfers, der Entwicklung lokaler Zulieferer oder institutioneller Kooperation in spezifischen Segmenten der bilateralen Beziehung zu prüfen.

Jede Strategie, die darauf abzielt, die Struktur der Beziehung teilweise zu verändern, muss ausschließlich kommerzielle Interpretationen des bilateralen Austauschs verlassen. Das zentrale Problem liegt nicht nur im negativen Handelsbilanzsaldo, sondern in der Persistenz einer strukturellen Lücke technologischer, produktiver und industrieller Fähigkeiten zwischen beiden Volkswirtschaften. In diesem Sinne werden künftige Forschungsphasen zu höheren Ebenen sektoraler Disaggregation (HS4 und HS6) übergehen, um spezifische Produktionsketten, relative Spezialisierungsmuster und mögliche Nischen industrieller Kooperation innerhalb einer anerkannt asymmetrischen Beziehung zu identifizieren.

Diese Synthese wurde für CEIBO erstellt. Der vollständige Artikel ist auf Spanisch auf Anfrage verfügbar: contact@ceibo-berlin.de